起首:华泰睿想

上周港股冲高回落,周五未能守稳两万关隘,一方面,对会议的预期消化及赢利了结或是回调主因,另一方面,上周互联网/汽车板块全年盈利预期赓续下修,株连分子端合座推崇。上前看,港股或保管震憾走势,五点研讨:1)中央经济使命会议合座顺应预期,后续期待战略落地着力;2)港股盈利仍处于下修通谈;3)本周FOMC会议后,外洋流动性或靠近收紧压力;4)恒指沽空交游占比面前来到历史低位;5)会议的日期效应清楚会后港股或呈震憾方式。设立上提倡以稳为主,设立本年盈利预期较安谧的保障/电信,并关怀会议催化的小件花消/AI+等。

点击小步调检讨研报原文

中枢不雅点

中央经济使命会议合座顺应预期

上周中央经济使命会议合座顺应预期:1)逆周期调遣力度更大,财政更积极(新增增发超恒久非常国债)、货币延续限制宽松(应时降准降息);2)提振花消置于重心任务首位,实施提振花消专项作为,增收减负升迁花消智商、加力扩围实施“两新”增多花消意愿,但扩内需持手可能仍主要落在一揽子提振花消的战略层面,后续期待战略落地着力;3)科创仍在高置位,供给出清及“AI+”或是重心边缘增量。复盘2010至2023年中央经济使命会议的港股推崇,会议首日后一周恒指因预期消化及赢利了结可能出现回调、而后保管震憾走势。上周五港股治疗或亦印证其日期效应。

外洋流动性或再度靠近边缘收紧压力

12月FOMC会议降息25BP或成大要率事件,但后续降息旅途或存省略情趣。好意思国11月CPI同比升2.7%、环比升0.3%,11月中枢CPI同比升3.3%、环比升0.3%,均顺应彭博一致预期。其中,粘性较强的中枢职业通胀(房租、运载职业等)环比有所降温,从而提振了商场信心。Fed Watch清楚的联储12月降息预期概率飞腾至98%,长端好意思债利率小幅下行、好意思元指数基本持平。但是,研讨到近期好意思国经济动能合座回升、圣诞节前外资或对港股等外部商场落袋为安、大选后特朗普战略落地或再度对通胀旅途酿成扰动,咱们请示:本周FOMC会议后,外洋流动性或再度靠近边缘收紧压力。

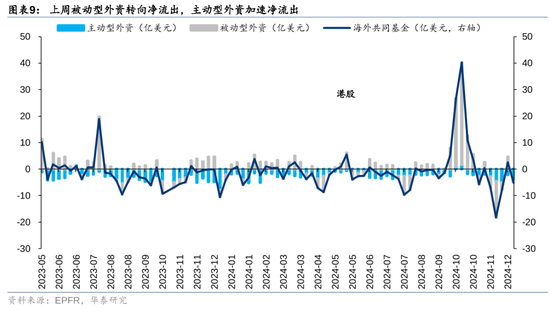

表里资不合再现,主动型外资净流出规模扩大

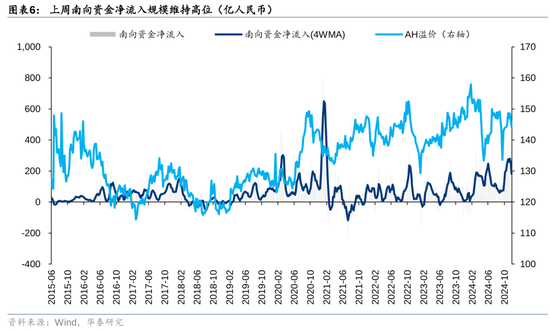

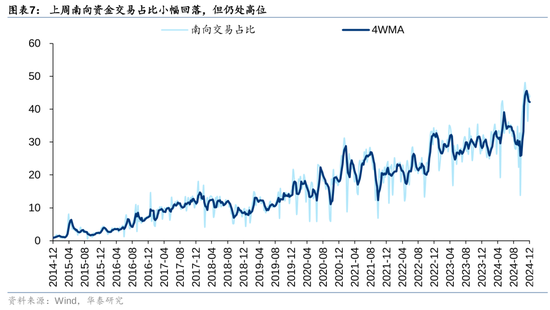

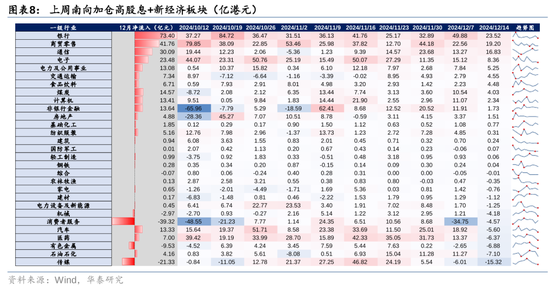

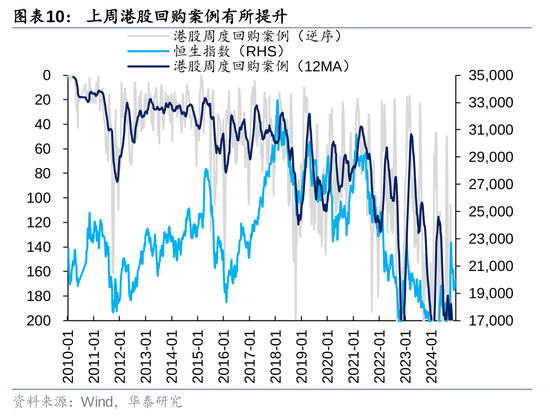

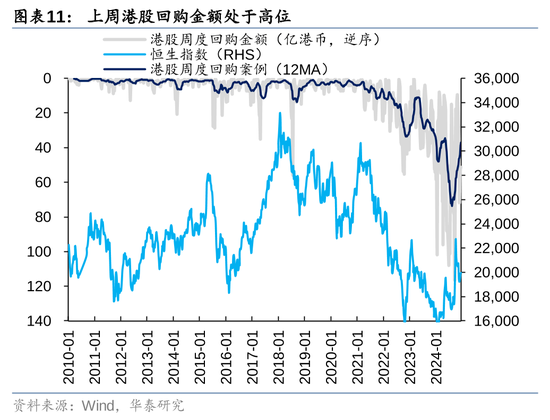

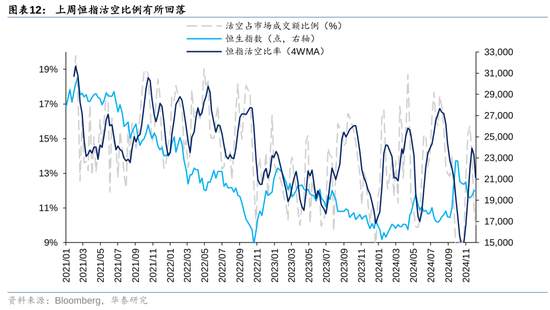

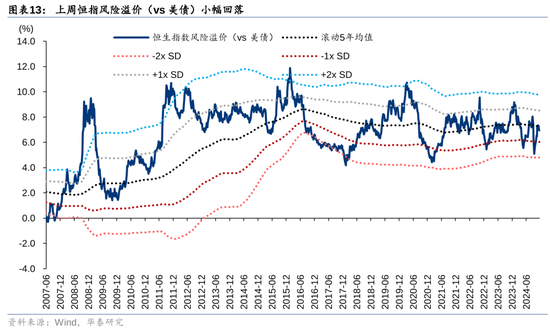

上周港股权贵波动的背后是表里资不合的再现:1)内资处于回暖通谈。①上周南向资金净流入规模回升至198亿元、南向交游占比保管在2014年以来的历史高位(44%);结构上,银行/运营商等高股息板块及商贸零卖/电子等新经济板块净流入居前。②上周产业成本回购案例升至264例、回购金额基本持平(51亿港元),与本年4月水平接近。2)而外资情绪有所反复:据EPFR,上周主动型外资净流出规模再度扩大、被迫外资转为净流出,或与圣诞节前外资风险偏好下跌相关。交游型资金方面,上周恒指沽空比率周平均水平流畅三周下跌,已处于历史较低水位(10%)。

港股或仍呈现震憾方式,持仓以稳为主

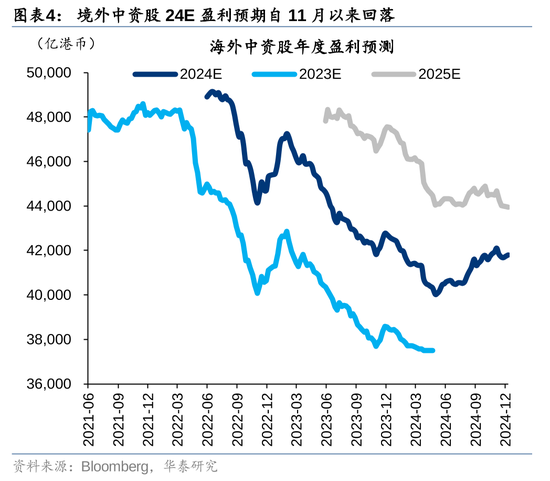

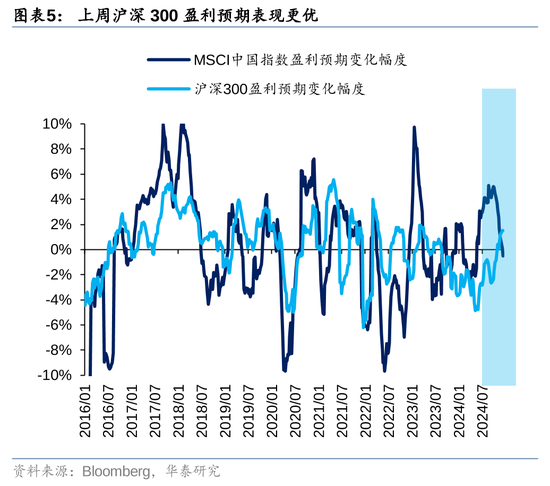

咱们以为港股或仍呈现震憾方式,研讨:1)11月以来外洋中资股2025E盈利预期出现下修迹象,现在超70%的个股近一个月有所下修、盈利预期较9月以来最高点下修约2%,其中互联网板块自最高点下修约4.7%;2)短期地缘政事、特朗普交游等外洋要素或络续扰动商场节律,外洋流动性可能再度靠近收紧压力;3)现在港股沽空交游占比处于历史较低水位;4)会后日期效应。设立上,提倡港股持仓以稳为主:1)设立2024年盈利预期仍较安谧的保障、电信;2)受益于中央经济使命会议定调的小件花消、科技硬件(AI+)等。

风险请示:战略落地及实验力度不足预期;风险偏好下行幅度超预期。

图表

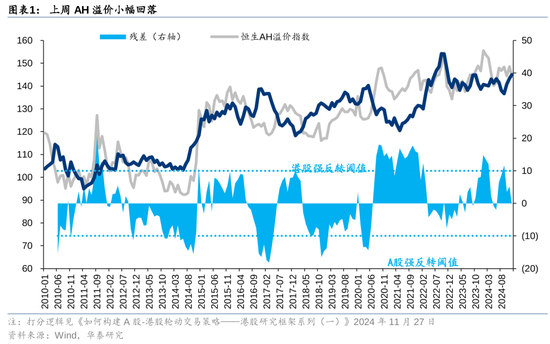

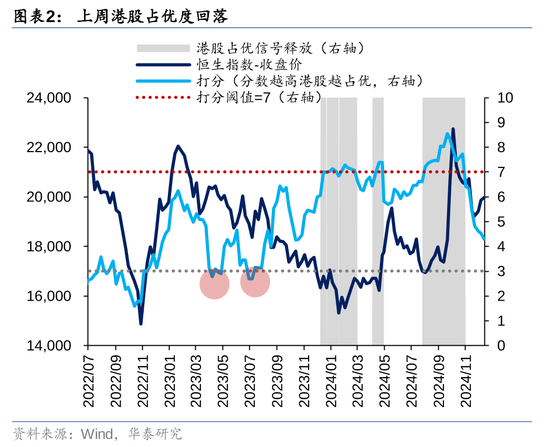

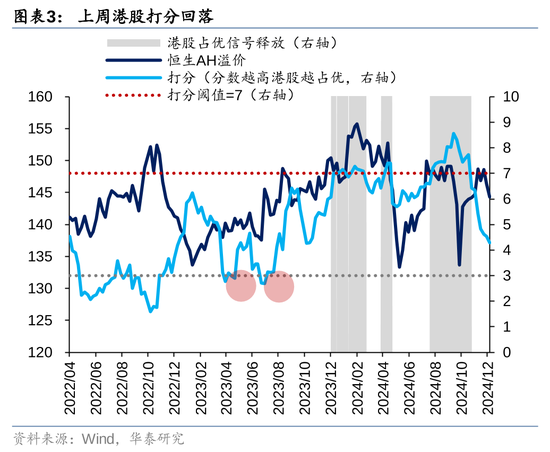

AH轮动打分

资金面追踪

港股估值追踪

计划研报

研报:《战略基合并港股行情分化的背后》2024年12月15日

王 以 商议员 SAC No. S0570520060001 SFC No. BMQ373

孟想雨 计划东谈主 SAC No. S0570123080072

张 典 计划东谈主 SAC No. S0570123030057

关怀咱们

华泰证券商议所国内站(商议Portal)

https://inst.htsc.com/research

拜谒权限:国内机构客户

华泰证券商议所外洋站

https://intl.inst.htsc.com/research

拜谒权限:好意思国及香港金控机构客户

添加权限请计划您的华泰对口客户司理

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张倩